2024年7月26日

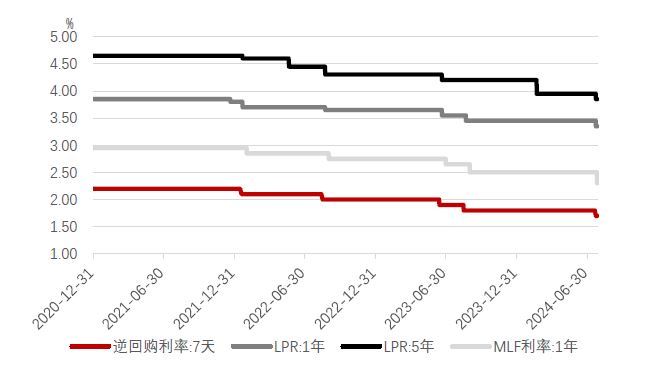

7月25日,央行月内新增一次2000亿元1年期MLF(中期借贷便利)操作,采用固定利率、数量招标,中标利率为2.30%,较前次下调20个基点,为2023年8月以来的首次调整。鉴于7月15日央行已进行1000亿元MLF操作,利率维持前次2.50%,此次降息从时间点到下调幅度均超市场预期。再加上此前,7月22日OMO利率(公开市场操作利率)和LPR(贷款市场报价利率)已同步下调10个基点,央行在本周内已连续两次超预期降息。

根据金融时报报道,有业内专家对记者表示,临近月末金融机构流动性需求明显增加,货币市场利率本就有一定的上行压力,并且交易员在需求报送中还考虑到了央行可能的卖出国债操作,因此增加一次MLF操作有助于增加流动性供给,较好地满足了金融机构的中长期资金需求。

本次MLF操作的中标利率下降20个基点,是自 2020 年 4 月以来 MLF 利率的最大降幅,与此前7月22央行7天期逆回购降息10个基点相呼应,但幅度更大。这表明央行有意通过降低实体经济融资成本来促进实体经济稳定。同时,此次月内二次开展MLF操作,并且时间点放在LPR报价之后,进一步体现了淡化MLF利率重要性的意图。也体现了OMO利率作为更占主导地位的政策利率,与LPR及MLF之间更有效的联动,从而传递中国货币政策框架转型的信号。央行早于预期的果断降息,也可能反映了政府支持国内经济增长的政策重点,这是在党的二十届三中全会之后,贯彻落实全会精神和要求的具体体现。

同一天,7月25日,工农中建等主要银行全面下调了存款挂牌利率(中国证券报)。继7月22日贷款降息后,存款也迎来了新一轮“降息“。以工商银行为例,活期存款利率由0.2%下调0.05个百分点至0.15%,通知、协定和一年期及以内定期存款利率下调了0.1个百分点,二年期及以上定期存款利率下调了0.2个百分点。

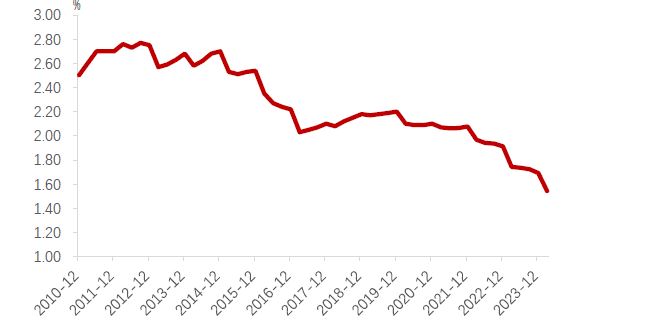

自2022年央行建立存款利率市场化调整机制之后,已经经过先后四轮存款利率的主动下调。此次存款利率的下调,大概率是银行根据7月22日LPR的下调,以及市场利率变化,自主为存款进行合理重定价,体现了存贷款利率之间的协同,标志着存款利率进一步向市场化迈进。

就此次新一轮存款 “降息“的原因来看,一方面是为了缓解净息差压力。对公存款成本偏高和存款定期化、长期化的趋势造成了银行负债端压力。2024年一季度,银行净息差为1.54%,处于历史最低水平。另一方面,也是为进一步降低实体经济融资成本创造空间。存款利率的下调将为后续LPR报价带来一定下行可能性,汇丰的经济学家预计今年可能还有10 个基点的降息,但仍认为经济增长将主要由财政政策推动。

7月25日,银行间主要利率债收益率全线下行1-2个基点。国债期货开盘集体上涨,截至中午12点,30年期国债期货主力合约一度涨0.46%报110.18元,10年期主力合约一度涨0.11%,均创历史新高(万得,2024年7月25日)。此前央行已多次提示长端利率偏低,引导市场进行相应调整,此次市场的强烈反映体现的是较强大的基本面交易力量。同时,这也边际增加了央行实际操作买卖国债调控长端利率的风险。

存款利率的逐次下行,以及银行通过包括叫停“手工补息“在内的多种措施推动负债成本下行,推动存款资金脱离传统的银行体系,向金融市场分流,资金从而进一步地投入债市。展望来看,我们认为后续长端利率受央行干预风险加大,下行空间受一定限制,短端利率或仍有进一步下行潜力。

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。请勿依赖其做出任何投资或财务决定。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,本行不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司2024版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。