2024年12月9日

由于美元兑在岸人民币中间价走高及中国国债收益率下降,人

民币汇率跌至一年低点。

人民币汇率今日(12 月3 日)下跌至一年低点,原因如下:

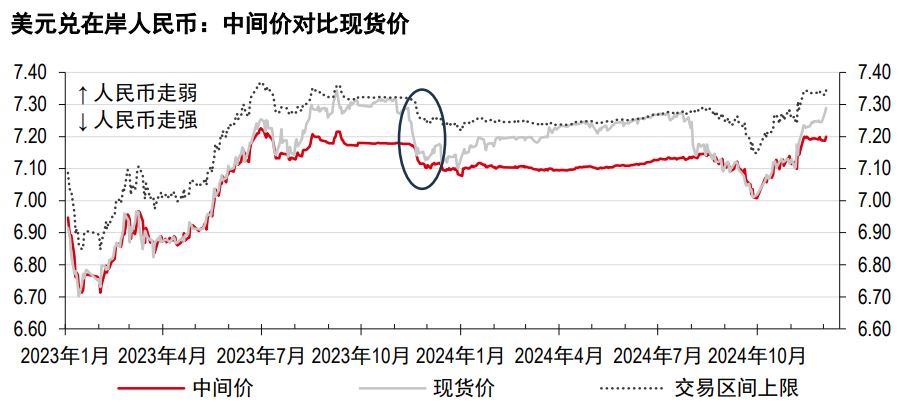

美元兑在岸人民币中间价走高:美元兑在岸人民币中间价报7.1996,为2023 年9 月以来的最高水平(见下图)。

然而,我们认为现在得出中国人民银行愿意容忍人民币进一步疲软的结论还为时过早。中间价仍低于7.20 关口,这使得美元兑在岸人民币交易区间的上限低于7.35。早在2023 年,中间价在7.20 左右持续了一段时间,仅在6 月和8 月短暂突破该关口,并在6 月30 日达到7.2258 的高点(见上图)。因此,如果美元继续走强,那么未来几天美元兑在岸人民币中间价是否会突破7.20 值得关注。

短期内,市场还将关注政治局会议(讨论经济工作)以及一年一度的中央经济工作会议(部署明年经济工作)上可能宣布的政策。会议预计将在 12 月中旬左右召开,具体日期尚未公布。去年,政治局会议是在12 月 8 日召开,中央经济工作会议在 12 月 11 日至 12 日召开。

随着 2024 年底的临近,我们还需要注意美元兑在岸人民币现货收盘价(当地时间 16:30)与每日中间价的价差可能收敛。这种情况曾在 2023 年发生过,当时在中国人 民银行的政策指引、美元走弱以及假期市场流动性紧张的背景下,价差在 12 月迅速收敛(如上图中椭圆形所示)。

重要披露

本报告仅用作信息参考之目的,不应视作卖方要约,也不能被视为买方要约或诱使买入证券或文中提到的其他投资产品的要约,和 (或)参与任何的交易策略。由于报告的撰写并不考虑任何特定投资者的目标、财务状况或需要,因此本报告中的信息是一般性的, 并不构成个人投资建议。相应地,投资者进行操作之前,要根据自身的目标、财务状况和需要,考虑所给出建议的恰当性。如有需要,投资者应获取专业的投资和税务建议。

本报告提到的某些投资产品可能不具备在某些国家和地区进行销售的资格,因此它们并不适用于所有类型的投资者。有关本报告中 提到的投资产品的适合性问题,投资者应咨询其汇丰银行代表,并在承诺购买投资产品之前,考虑其特定的投资目标、财务状况或 特殊需要。

本报告中提到的投资产品的价值及其所带来的收入可能会有波动,因此投资者可能会遭受损失。某些波动性较大的投资其价值可能 会遭受突然和大幅的下跌,跌幅可能达到甚至超过投资金额。投资产品的价值及其所带来的收入可能会受到汇率、利率或其他因素 的负面影响。投资产品过去的表现并不预示未来的结果。

汇丰银行及其子公司将适时通过委托或代理形式,向客户卖出或从客户手中买入汇丰银行研究覆盖的证券/金融工具(包括衍生品)。

我们不会事先决定是否在某个时间段内发布一份更新的报告。

其它披露信息

1. 本报告发布日为 2024 年12月3日。

2. 除非本报告显示不同的日期及/或具体的时间,否则本报告中的所有市场资料截止于2024年12月2日。

3. 汇丰银行设有相关制度以识别、管理由研究业务引起的潜在利益冲突。汇丰银行从事研究报告准备和发布工作的人员有独立于 投资银行业务的汇报线。研究业务与投资银行及做市商交易业务之间设有信息隔离墙,以确保保密信息和(或)价格敏感性信 息可以得到妥善处理。

4. 您不可出于以下目的使用/引用本报告中的任何数据作为参考:(i) 决定贷款协议、其它融资合同或金融工具项下的应付利息, 或其它应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,和/或 (iii) 测度金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。汇丰银行环球研究部、香港上海汇丰银行有限公司、汇丰(台湾)商 业银行有限公司和汇丰银行(中国)有限公司已采取合理措施以确保译文的准确性。

本报告由香港上海汇丰银行有限公司(简称“HBAP”,注册地址香港皇后大道中1号)编制。

HBAP 在香港成立,隶属于汇丰银行集团。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标、财务状况或个人情况或需求。 HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。本报告的内容如有变更恕不另行通知。

对于因您使用或依赖本报告,而可能导致您产生或承受由此造成、导致或与其相关的任何损失、损害或任何形式的其他后果,HBAP 不承担任何责任。对于本报告的准确性、及时性或完整性,HBAP 不作出任何担保、声明或保证。

本报告并非投资建议或意见,亦不旨在销售投资或服务或邀约购买或认购这些投资或服务。 您不应使用或依赖本报告作出任何投资决策或购买或销售货币的决定。 HBAP 对于您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)、汇丰金融科技服务(上海)有限责任公司(简称“汇丰金科”)向其客户分发,仅用于一 般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财/投资产品。本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

汇丰金科的重要提示:

1.本文及/或视频所载观点和信息仅供一般参考,并不旨在提供任何专业意见(包括但不限于财务、税务、法律或会计等方面的意见)或产品购买/投资建议,也不构成对购买任何产品和服务的推荐、要约或要约邀请,请勿将其作为任何产品购买/投资或其他决定的依据。在您就任何具体问题做出决定或采取行动前,请咨询专业人士。

2.我们不对本文或视频所载源自第三方的信息的准确性、及时性或完整性作出任何担保、陈述或保证。源自第三方的信息仅供您参考,不代表我们推荐或认可其中的观点、数据或其他信息。

3.以上内容源自第三方且我们已获授权在此发布,未经授权不得二次转载。

您不应为任何目的向任何个人或实体复制或进一步分发本报告的内容,无论是部分还是全部内容。本报告不得向美国、加拿大、澳大利亚或任何其他分发违法的辖区分发。

香港

在香港,本报告由 HBAP 向其客户分发,仅用于一般参考目的。对于因您使用或依赖本报告,而可能导致您产生或承受由此造成、导致或与其相关的任何损失、损害 或任何形式的其他后果,HBAP 不承担任何责任。对于本报告的准确性、及时性或完整性, HBAP 不作出任何担保、声明或保证。

台湾

在台湾,本报告由汇丰(台湾)商业银行有限公司 [台北市基隆路一段 333 号 13-14 楼](简称“HBTW”)提供予其客户作为一般参考之目的。对于因您使用或依赖本 报告,而可能导致您产生或承受由此造成、导致或与其相关的任何损失、损害或任何形式的其他后果,HBTW 不承担任何责任。若对本报告内容有任何问题,您应该咨询您所在地区的客户经理。

其他重要说明

尽管本报告并非投资建议,但考虑到完整性,敬请注意如下事项。过往业绩并不能保证未来业绩 。任何投资或收益的价值都可能减少或增加,您可能无法收回全部投 资金额。如果某项投资使用投资者本地货币之外的货币计价,则汇率变化可能对该投资的价值、价格或收益产生不利影响。如果某项投资没有认可的市场,则投资者 可能难以出售该投资或获取有关该投资价值或相关风险程度的可靠资讯。

本报告可能含有前瞻性陈述,而此类陈述本身存在重大风险和不确定性。此类陈述为预测性质,不代表任何一项投资并只限于说明用途。在此提醒客户,不能保证文 中描述的经济条件在未来将维持现状。

实际业绩可能与预测/估计有显著不同。对于这些前瞻性陈述中反映的预期将被证明是正确的或将会实现不提供任何保证,在此提醒您不应过度依赖此类陈述。我们不 承担任何义务去公开更新或修改本报告或任何其他相关报告中包含的任何前瞻性陈述,无论是由于出现新的资讯、未来事件或其他情况。

香港上海汇丰银行有限公司、其附属公司和相联公司以及各自的高级职员和/或雇员,可能因担任不同的工作(例如作为发行人、主要职位担任者、顾问或贷款人)对 本报告中提及的任何产品存有利益。香港上海汇丰银行有限公司、其附属公司和相联公司以及各自的高级职员和/或雇员,可能因担任这些工作而收到费用、经纪费或佣金。此外,香港上海汇丰银行有限公司、其附属公司和相联公司以及各自的高级职员和/或雇员可能作为主事人或代理人购买或销售产品,并且可能完成与本报告所载资讯不一致的交易。

版权香港上海汇丰银行有限公司 2025,版权所有。 未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制、存储于检索系统,或以任何电子、机械、影印、记录或其它形式或方式进行传输。