2023年9月11日

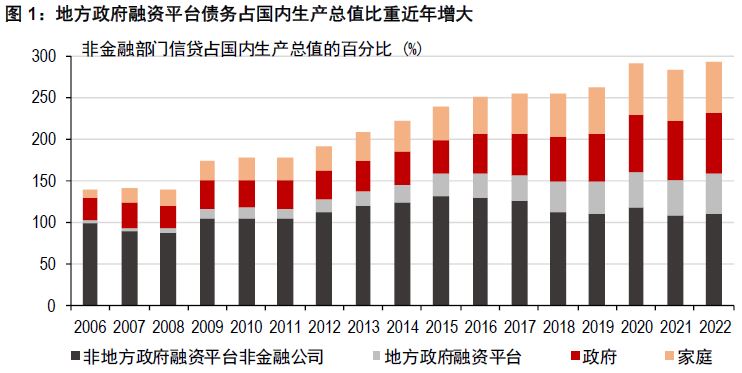

随着中国向更高质量的经济增长转型,正在摒弃过去依靠增加债务来投资于房地产和基础设施以刺激短期增长的老套路。然而,地方政府融资平台近年积累了大量债务(见图1),与其他实体之间的相互关系错综复杂,因此如果陷入财务困境,可能会对经济产生广泛影响。

因此,正如7 月份的中央政治局会议所提到的,可能需要一个全面的债务重组计划来解决这个问题的不同方面。基于成功的历史先例,我们设想该计划可能会根据借款目的与项目性质,通过制定不同措施来解决不同类型的债务。这些措施包括:

对于未来的基础设施投资,中国可能从一开始就采取基础设施投资的最佳做法。这样可使项目按照效率、效益最大化以及长期可持续性的方式进行规划、执行和管理。谨慎的项目生命周期规划可能意味着在支出和资源方面更好的协调,并有助于构建更为健康的政府间财政关系。财政改革还可能涉及到中央对地方和省级政府财政的更多监督。

随着向高质量增长的结构性转型,目前对基础设施项目的需求有所减少。这在一定程度上有助于缓解地方政府依赖土地出让作为资金来源的压力。然而,地方政府积极寻找其他收入来源至关重要,因为他们需要增加对社会保障体系等软基建的公共投资,包括改进失业福利,以及使农民工能够获得公共医疗和公立学校教育。

重要披露

1. 本报告于 2023 年 8 月 30 日发布。

2. 本报告中包含的所有市场数据截止到 2023 年 8 月 29 日,除非本报告中指明不同的日期和/或特定的时间。

3. 汇丰银行已实施适当的程序,用于识别和管理与其研究业务有关的任何潜在利益冲突。参与编制及分发研究报告的汇丰分析师及其他职员所实行的运作模式及管理层统属制度均独立于汇丰投资银行业务。投资银行业务、主要交易与研究业务之间设有信息屏障程序,确保以适当方式处理任何机密和/或价格敏感信息。

4. 您不得出于以下目的使用(参考)本文件中的任何数据:(i) 确定贷款协议、其他金融合约或金融工具项下应付利息或其他应付款项;(ii) 确定金融工具的购买、出售、交易或赎回价格,或金融工具的价值;和/或 (iii) 衡量金融工具或投资基金的表现。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况 汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2025,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。