2025年1月20日

数据来源:万得。数据截至2025年1月17日收盘。过往表现并非未来回报指标。

2024年中国经济成绩单揭晓。2024年第四季度不变价GDP(国内生产总值)增速5.4%,较第三季度的4.6%有显著提升,超过5.1%的万得一致预期。推动全年GDP增速达到5.0%,顺利完成全年经济增长目标。这一亮眼表现或得益于政府支持政策,特别是两新政策发力生效,同时一定的“抢出口”现象维持了出口的高增速,对供需两端都提供了支撑。

12月经济数据显示,供给端和需求端延续分化,供给总体仍然好于需求。具体来看,生产和消费方面有所改善,而固定资产投资则继续受房地产行业的拖累。

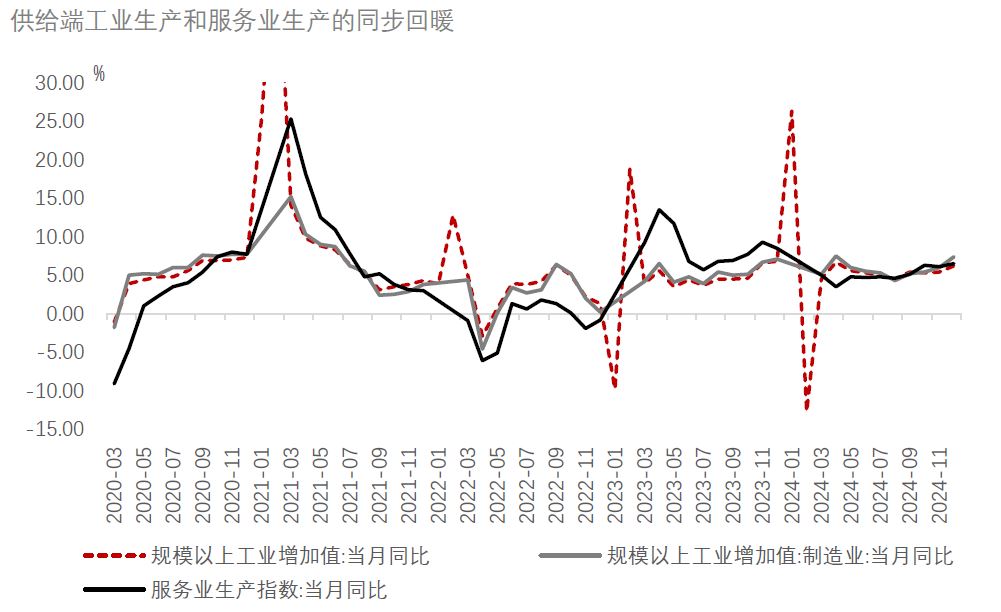

从供给端看,工业生产和服务业生产的同步回暖。第四季度中国工业生产延续高景气,12月规模以上工业增加值同比增长提升至6.2%(前值5.4%),超出万得5.5%的一致预期。这一增长或主要得益于一揽子扩内需增量政策的落地生效以及 “抢出口”行为的持续。12月工业增长主要受制造业,尤其是装备制造业的带动,其中汽车、电气机械、通用设备制造业行业分别同比增长17.7%,9.2%和7.7%,较上月多增5.7,4.0和3.3个百分点,增速上升较多。全年来看,规模以上工业增加值比上年增长5.8%,装备制造业和高技术制造业是关键驱动力。12月服务业生产指数同比增长6.5%(前值6.1%),达到年内最高值,可能主要源于金融业和租赁和商务服务业增速的带动。全年服务业增加值比上年增长5.0%。

资料来源:万得,截至2025年1月19日。

从需求端来看,主要支撑来自出口和消费,而投资的贡献明显减弱。12月社会消费品零售总额同比增长3.7%(前值3.0%),符合3.5%的万得一致预期。以旧换新政策持续生效,带动家电、通讯器材等消费品增速显著回升。其中,家电零售额同比增长39.3%,表现尤为亮眼。然而,餐饮收入同比增速放缓至2.7%(前值4.0%),录得年内最低水平,显示出服务消费景气度复苏或尚不坚实。整体来看,全年社会消费品零售比上年增长3.5%,消费潜力仍有待进一步释放。商务部数据显示,2024年以旧换新计划已带动超1.3万亿元人民币的相关产品销售额(数据来源:新华社,1月15日),国家发展改革委最近也宣布将增加更多资金支持并扩大计划涵盖的产品范围,预计未来将带来更多利好。

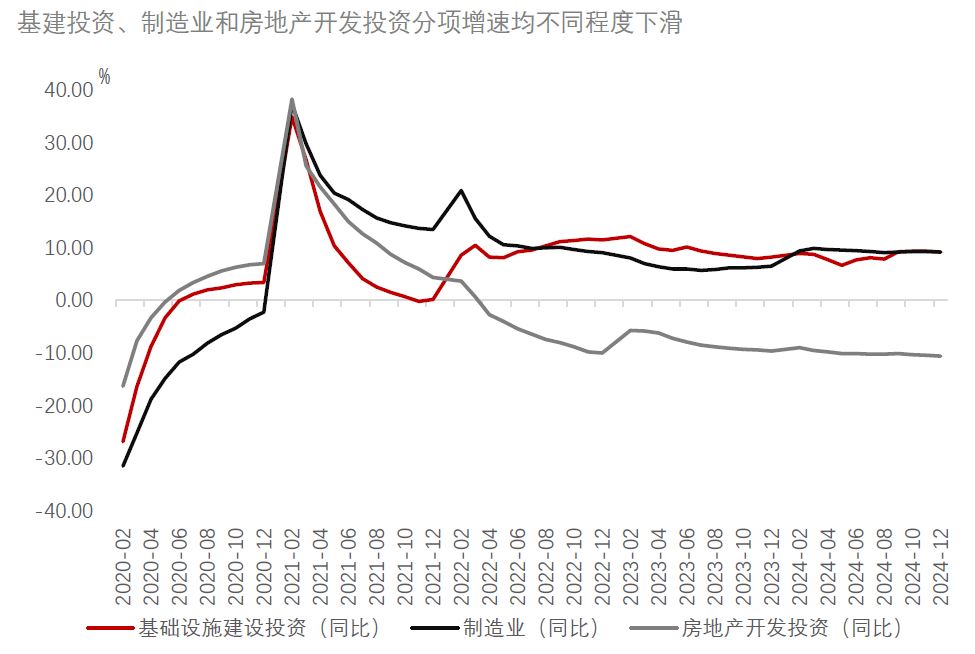

1-12月固定资产投资累计同比增速小幅放缓至3.2%(前值3.3%),低于万得一致预期0.2个百分点。除狭义基建投资增速改善外,其他分项增速均不同程度下滑,低物价持续制约投资动能。全年制造业投资同比增速回落0.1个百分点至9.2%,但仍保持强劲。财政支持的基础设施投资(不含电力)展现出较强韧性,12月当月增速回升至6.3%(前值3.3%),或得益于新年前的项目进度加快及地方政府特别债券资金的持续分配。12月的中央经济工作会议表示2025年将增加地方政府专项债券的发行量和使用量(资料来源:第一财经,12月12日),预计将继续推动基础设施投资增长。

资料来源:万得,截至2025年1月19日。

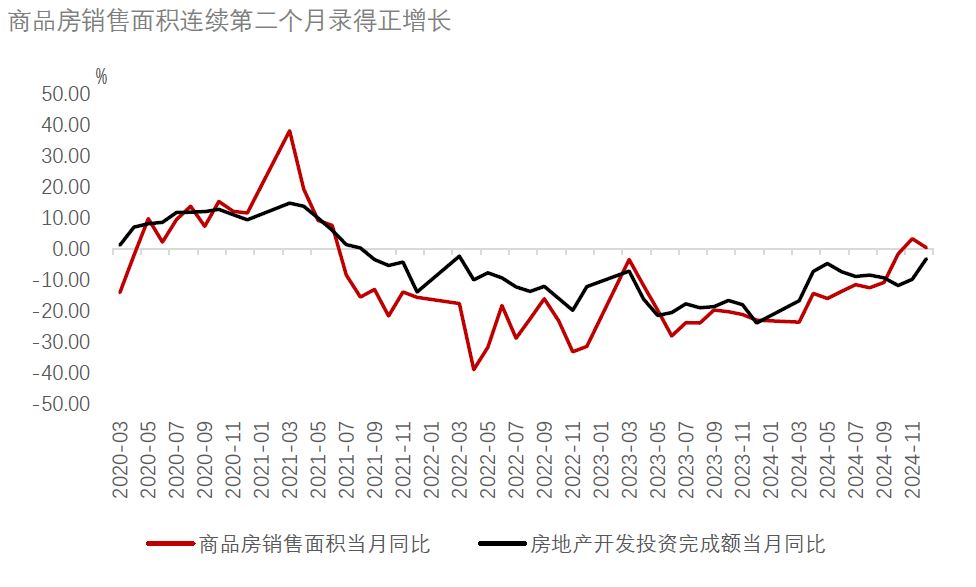

1-12月房地产开发投资同比降幅持续扩大至-10.6%,全年销售面积和金额同比分别下降12.9%和17.1%。政策支撑下,12月商品房销售面积连续第二个月正增长录得0.4%,销售额同比增长2.4%,但增速较上月有所放缓。价格方面,70城新房和二手房价格同比增速降幅均较11月收窄0.4个百分点分别至-5.7%和-8.1%,但仍处于负增长区间。总体而言,尽管销售和价格初步展现出了积极变化,但房地产投资降幅收窄仍需更多时间和政策支持。财政部指出,2025年地方政府专项债允许用于收购存量商品房(资料来源:中国政府网,1月10日),有望为房地产市场提供进一步的推动力。

文中数据来源:万得,截至2025年1月19日。

四季度经济动能在两新政策和出口高增速的驱动下明显改善,推动2024年GDP增速顺利完成年初设定的目标。展望未来,面对外部不确定性不断增加的情况下,仍需政策持续加码提升内生需求。我们预计财政政策将发挥主导作用,2025年中国赤字率可能会提升至GDP的4%,且可能发行2万亿人民币特别国债及4.2万亿地方政府专项债用于基础设施投资、稳楼市及债务偿还。同时,我们预计2025年将通过下调存款准备金率 50个基点和降息30个基点实施货币宽松政策。我们重申对中国股市和中国债券市场的中性观点,并对3月两会可能出台的增量政策保持关注与期待。

文中数据来源:万得,截至2025年1月19日。

文中中国股票观点来自汇丰环球私人银行和财富管理环球投资委员会。

数据来源:万得,数据截至2025年1月20日,上午11:00。

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。请勿依赖其做出任何投资或财务决定。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,本行不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司2025版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。