2025年1月27日

数据来源:万得。数据截至2025年1月26日收盘。过往表现并非未来回报指标。

1月24日,财政部发布2024年全年财政数据。数据显示,2024年末财政支出完成进度加快,全年整体呈现“前低后高”的修复态势。

一般公共预算来看,2024年全年一般公共预算收入同比增长1.3%,完成年初预算的98.1%。12月当月增速进一步改善至24.3%,录得年内高位。结构上看,非税收入为12月主要贡献项,同比增速进一步走高至93.8%(前值:40.4%),或主要源于存量资产盘活的推动。税收收入增速放缓至2.7%(前值:5.3%),受外贸企业出口退税规模增长拖累,与12月“抢出口”驱动的出口增速表现强劲相互印证。尽管如此,增值税、企业所得税、个人所得税及消费税等项目继续为税收收入带来支撑。

资料来源:万得,截至2025年1月26日。

在财政收入修复的带动下,支出端增速明显提速,全年一般公共预算支出同比增长3.6%,完成度为99.7%,12月当月增速为9.6%(前值:3.8%)。支出投向上,12月增速较高的领域主要为科技、债务付息、农林水事务。尽管12月社保支出小幅回落,但全年财政对民生领域的支出仍维持较强韧性,基建领域支出增速依然延续相对高位。

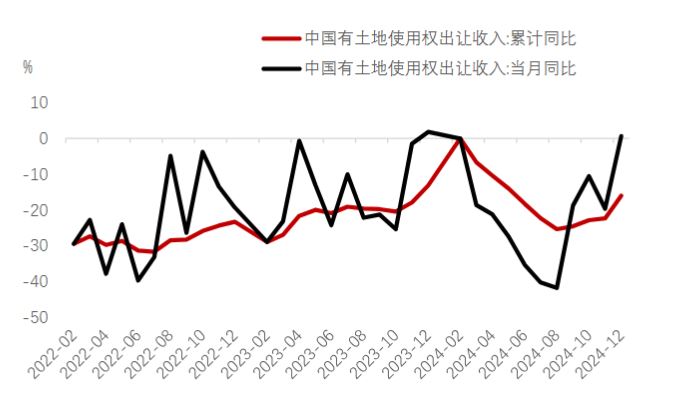

政府性基金预算方面,2024年全年政府性基金收入同比下降12.2%,不过12月当月增速明显改善,同比由11月的-14.9%回升至4.9%,或反映土地交易市场的回暖。随着四季度房地产利好政策持续落地,楼市交易活跃度提升,带动12月国有土地使用权出让收入增速由负转正。支出端方面,受化债政策驱动,政府性基金支出全年累计增速2023年以来首次进入正值区间,录得0.2%,12月当月增速较上月进一步回升,收入端改善、专项债加快落地或为支出提速带来一定支持。

资料来源:万得,截至2025年1月26日。

整体而言,9月下旬以来公布的一揽子逆周期调节政策支撑财政数据进一步改善。尽管如此,当前中国经济仍然面临内需修复不均衡以及外部环境的不确定性,我们认为,财政政策或作为主要刺激工具进一步发力,配合宽松的货币政策共同呵护经济修复,预计2025年财政赤字或有望提高至国内生产总值(GDP)的4%,并可能计划发行超长期特别国债及地方政府专项债,总额约6.2万亿元。我们将对3月全国两会具体政策定调部署保持密切关注。

文中数据来源:万得,截至2025年1月26日。

注:2025年全国两会指中华人民共和国第十四届全国人民代表大会第三次会议和中国人民政治协商会议第十四届全国委员会第三次会议

数据来源:万得,数据截至2025年1月27日,上午10:30。

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。请勿依赖其做出任何投资或财务决定。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,本行不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司2025版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。