2023年7月14日

对央行而言,欧洲通胀仍然过高……

劳动力市场变化将是影响未来几个月经济前景的关键因素

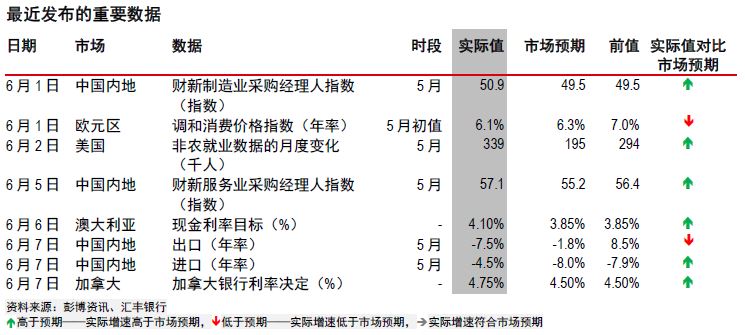

过去一个月,对美国债务上限的担忧和讨论或许占据了主导地位,但这掩盖了宏观经济数据的其他一些变化:尤其是中国内地经济放缓的迹象以及欧洲一些经济体更强劲的通胀数据。

对央行而言,通胀(尤其是在欧洲)仍然过高(图1-2)。英国的最新数据促使我们目前预计英格兰银行将再加息两次,每次加息25 个基点,而欧元区的持续通胀意味着欧洲央行目前可能会继续收紧政策,直到9 月。随着银行业风险可能消退和美国经济数据保持强劲,美联储仍有可能再次上调联邦基金利率。

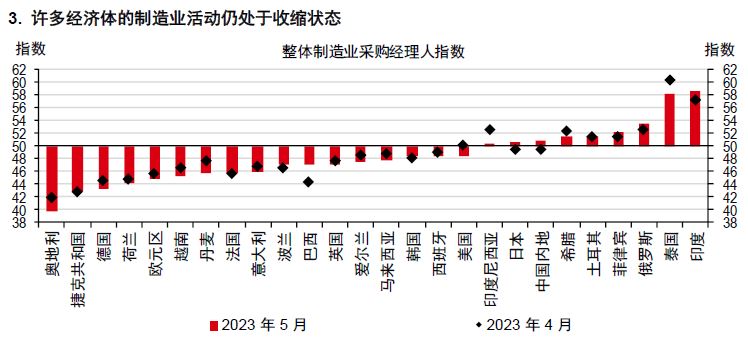

进一步加息可能会在今年晚些时候加剧经济下行风险;然而,就目前而言,服务业的大多数宏观数据仍有一定韧性。采购经理人指数看起来很强劲,就业仍在增长,且服务消费支出似乎也比较强劲。然而,大多数经济体的制造业数据明显恶化(图3)——制造业采购经理人指数预示经济收缩,商品消费似乎在走弱,全球贸易数据因此受到拖累,且亚洲大部分地区的出口表现疲软。

在中国内地,这一趋势比其他地区更为明显——今年以来,经济复苏集中在服务业。制造业数据表现要差得多,这让一些人担忧,经济复苏力度是否比此前预期的要小。好消息来自印度,该国经济活动数据依然强劲,且随着通胀回落,利率似乎已经见顶。

政策制定者面临的一大挑战是,在大部分经济领域价格压力下降的情况下应对消费价格指数涨幅持续走高的问题。各种来源的投入成本大幅下降(图4-5)——能源价格、食品批发价格和货运成本较去年年中大幅下降。随着库存以较低成本得到补充,这是否会进一步给商品价格带来下行压力? 在美国,租金涨幅可能很快就会成为降低通胀的力量——但在其他地区并非如此。

劳动力市场将起到抵消作用。 许多经济体的工资增长依然强劲,且就业市场吃紧。然而,劳动力市场正在降温:职位空缺数持续下降,员工辞职人数减少,工资增长可能正在放缓,至少在美国是这样。未来几个月前景的关键在于,劳动力市场如何变化。

因此,世界上许多国家的央行官员仍然认为,在收紧政策方面,他们还有更多的工作要做。在其他国家,降息被推迟了。加息对经济产生的影响仍不明朗,这加大了2023 年余下时间的风险。