2024年12月27日

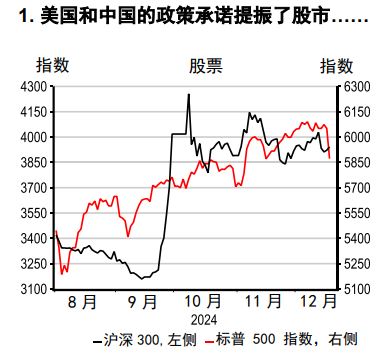

2025年注定将成为政治、地缘政治、经济和政策的多事之秋。自11月的美国大选以来,美国经济依然强劲,加之市场对企业税减免、广泛放松监管的政策预期,以及全球贸易最坏结果或将避免的乐观情绪,共同推动了美国股市的上涨。同时,中国也暗示将通过更宽松的货币和财政政策来支持经济增长。

尽管前景充满不确定性,我们已经对美国政府政策可能的推进顺序形成了看法。我们预计,在1月20日美国总统就职后不久,将展开关于减税的讨论,并迅速采取有关贸易关税和移民的行动。然而,投资者可能希望新政府在财政、移民和贸易相关措施上采取比预期更谨慎的态度,以避免重新引发通胀压力。

消费者支出可能仍是明年的主要增长引擎。我们认为,在欧洲实际工资水平提高和利率下降以及中国政府主导的经济刺激计划的支持下,欧洲和中国内地的消费者可能最终会略微增加支出。然而,中国需要就业前景的改善和房地产价格的回升,才能维持消费者支出的增长。

全球范围内投资的任何显著改善似乎都直接依赖于公共部门(如基础设施和国防支出),或间接通过更积极的产业政策推动。那么,2025年是否会成为美国通过《通胀削减法案》和《芯片和科学法案》引发的大规模制造业投资热潮迎来回报的一年,从而带动工业生产和生产力的全面复苏?

全球工业周期似乎正在放缓,即使是在电子领域也不例外。鉴于关税升级的可能性,贸易预测是下调幅度最大的领域之一。我们最近将2025年全球出口量增长预测从3.5%下调至1.9%,尽管由于出口商在新关税政策出台之前抢先出货,贸易可能不会立即走弱。

很明显,特朗普意图将关税作为解决问题的手段,不仅应对贸易失衡问题,而且解决从毒品到移民控制等一系列其他政策优先事项。因此,尽管我们无法确定具体的时间或规模,但对某些经济体和产品加征关税似乎是不可避免的。这将影响美国的企业利润和通胀水平(如果出现报复措施也会波及贸易伙伴),同时对全球贸易流动和市场情绪造成压力。

因此,各大贸易经济体正寻求加强与其他地区的关系。以往,中国的大规模刺激政策为欧洲制造业出口商提供了机遇。但这一次,中国的政策支持似乎将以消费为重点。与此同时,许多企业担心美国对中国加征更高关税可能导致更多贸易转向欧洲、亚洲及其他地区,从而引发第三国之间更多的贸易限制,对全球贸易增长造成进一步冲击。

目前,我们对全球经济增长预测的调整幅度较小,对西班牙的上调幅度最大,对波兰的下调幅度最大。

注:*为便于比较,印度数据为日历年度预测。此前预测在括号中显示,来自 2024年7月11日的宏观月刊。 绿色表示上调,红色表示下调。

资料来源: 彭博资讯、汇丰经济研究部

我们对全球通胀预测的调整幅度有限,但整体有所上调。我们将2025年通胀预测从3.3%上调到3.4%,这一变化完全由发达国家的增长所推动,其预测从2.3%上升至2.5%,其中日本的通胀增长尤为显著。

2025年,潜在的美国关税及报复风险可能加剧通胀(并抑制经济增长),而在某些国家/地区,食品价格上涨构成了更大的通胀威胁。这不仅可能抑制经济增长,还会提高对通胀的感知。尽管咖啡和可可价格飙升备受关注,但国内收成是推高印度食品价格的主要原因。在印度,食品占消费价格指数篮子的近一半。

尽管通胀仍存不确定性,在一些国家/地区还可能因货币贬值而加剧,但我们依然认为,2025年许多经济体仍有降息空间。主要例外包括巴西,该国预计将在年初进一步大幅加息,而日本银行则可能采取更为渐进且温和的加息步伐。在亚洲,我们预测降息周期将较短或幅度较小,如果美联储的降息幅度低于预期,亚洲的降息幅度可能会进一步缩小。

我们预计美国将在2025年放慢宽松步伐,到2025年底将联邦基金利率降至3.5%-3.75%,随后维持不变。我们预计欧洲央行将把政策利率下调至2.25%的低点,这意味着其宽松周期可能会早于当前市场预期结束,而英格兰银行似乎将落后于其他降息速度更快的十国集团央行。

其它披露信息

1. 本报告发布日期为 2024 年11月20日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2024 年11月19日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司和加拿大汇丰银行已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。

HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况

汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。

本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2025,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。